ぷしゅー…ガシャン!

ぷしゅー…ガシャン!

「みんなーそろそろ10時だ、休憩やで~」

そして休憩時間、いつもの缶コーヒーを飲む。

あっ!今月昇給じゃね?

お~そうだな、年一回のお楽しみ♪

そしていつもどおり5000円昇給した…

そこから給料上がったから所得税も上がり、5000円まるまる上がっていない…

プラス急激な物価上昇、各税金の増額で生活はいつになってもよくならない…

なんやねん!40代になれば工場勤務でもそれなりに潤った生活になると思ってた…

見てみい、定年まじかの工場長、あれが俺らのゴールや…

うわ!全然裕福じゃねー!

家とクルマのローン地獄じゃん。

くそ~!じゃ早くたくさん製造して評価してもらい管理職になってやる!

プレス!プレス!ガシャン!ガシャン!

おっがんばってるな、でも意味ないぞたくさん造ったからって何にもならん。

ほめられるだけで金は増えん。

はあ…はあ…工場なら早くたくさん造れば給料上がんじゃないの?

その会社の上司を見ればその会社でたどり着ける生活水準、給料はわかりますよね。

うちの管理職見ても、給料2~3万くらいしか変わらずヒラ社員とたいしてかわらない。

ましてや工場なんて給料上がるわけないよ!

え、なんでや?

だれでも大体できちゃうから!高卒の新人君に何カ月かやらせればできるから!

てことは中年のおっさんになったら技術頭打ちになってんのに、若い人と差付けないでしょう。

大丈夫か?そんなこと言って

高卒で入れてもらえただけ感謝して経営者避難ばかりすな!

自分もなんだけど、高校のときに将来の人生計画立てずに、遊ぶことばかりしてたんだからその代償ですね。

そんな工場安月給のひとたちにもまだ、安月給なりの対策があります!

なんじゃいそれは!

解決策見つかりました!

お金の大学 著 両@リベ大学長

この本を読むことによって

- いかに無駄にお金を使っていたかがわかる

- 給料が増えたことと同じにできる

- 会社以外で収入を得る方法を知る

- お金を増やす行動をやりだす

ことでしょう。

著者 両@学長は、

YouTubeチャンネル登録者数600万人以上

インスタグラムフォロワー55万人以上

Xのフォロワー数50万人以上

公式ブログ月間330万PV

と今もっともお金関係のことについて、みんなから支持されているかたです。

自分も両@学長を知らなかったらと思うとゾッとします。

貯金なんてしても意味ない、将来のことなんて考えても無駄、今を楽しく生きようと散財しまくっていた…

宝くじ、パチンコしか仕事以外で稼ぐことを知らなかった…

パチンカス、アホアホマンにならないために

この本を強くオススメする!

おれはこのままパチンカスで終わらん。学びに行くでー

ワシもこの負のサイクルから抜け出すんじゃい!

まって~

大丈夫かあいつら…心配だからついてくか

「お金なくして自由なし!」

「今日が、人生で一番若い日です」

「お金について、僕と一緒に楽しく学んでいきましょう!」

著者 両@学長

工場の給料上がらないなら知る! お金の大原則とは

豊な人生に一歩近づける

経済的自由って知ってますか?

経済的自由とは働かなくても入ってくるお金で生活できる状態のこと。

えー!働かないでお金もらえないでしょう

そう大体の僕らのような底辺は、働くしかお金を得る方法を知らない。

労働所得(会社からの収入)

これだと一生お金に余裕がなくこのまま変わらない。

でも資産所得(・配当&利子所得 ・不動産所得)が得られれば、勝手にお金が入ってくる。

資産所得(株、不動産などの収入)

給料以外にもお金が入り生活が少しでもラクになる。

なんじゃそりゃあ⁉最高じゃん

でも、どうすりゃいんじゃい

それには

を長い期間でたんたんとすること。

初めは少しの資産所得でも

決まった日に3000円でもはいれば一軒飲みに行ける(笑)

資産所得を長い期間でたんたんと増やしていけば、給料以外からかってにお金が入ってくるので周りの工場社員より余裕がうまれる。

もう「給料上がらないなあ」と悩まなくなるね

両@学長は本書で生活が豊かになるには5つの力を鍛えろとおっしゃっています。

この中で経済的自由に近づくためにまず重要な3つの力

- 貯める力

- 稼ぐ力

- 増やす力

を紹介します。

1.「貯める力」工場の給料上がらないなりにやる お金の貯めかた

貯める力を先にやるのは固定費を見直すことで、すぐに成果がでるからです。

稼ぐ方法や増やす方法は成果が出るまで時間がかかります。

株の投資や副業で稼ごうとしてもある程度学ばなければならないし、すぐにはお金を得ることができません。

だとしても貯める金なんてねーすよ

工場…給料安いもんな…

いや、まだまだちゃんと見直せば減らせる支出はあります。

それがこの6大固定費!

食べるものを我慢して、たべたくない物を食べて節約したり。

電気をこまめに消すような効率が悪い節約をするより。

毎月確実に流れ出ていく「固定費」を見直す。

毎月出ていく固定費が5000円でも安くなれば年間で6万円も浮くんですよ!

それをまとまった支払いのクルマの税金や固定資産税にまわせるし、もちろん貯金にまわせる!

6大固定費のなかで特に実感できることは

- 通信費

- 保険

- 家

- 車

それぞれみていきましょう。

通信費

大手キャリア(docomo、Softbank、au)で契約してる人はホント見直したほう良い。

格安SIMに乗り換えれば毎月3000~5000円は安くなる。

乗り換えない理由は大体これですよね?

- キャリアメールが変わってまた新しくメールを登録するのが面倒…

- 電波、通信速度が遅くなりそう…

- 乗り換えにかかる店舗での時間…

他にもあるだろうけど、この記事を読んでるかたは工場の給料上がらなくて悩んでいるんだから、そんなこと言ってられないでしょう。

そうだな、重い腰を上げよう!

先ほどの各悩みの解決策は

- このさいキャリアメールやめてサイト登録に使用するのはPCメール(@icloud.comや@gmail.com等)に変えれば今後機種変更しても変わらず悩みません。

- 正直素人にはわかりません。オッサンたちには特に(笑)

- 正直めんどくさいけど、1日くらいその時間にあてれば、あとはもう無駄なお金が流れていかない。(オンラインでの乗り換えは超らくちんです。)

自分もauからY!mobileに変えたら使えるギガ増えて値段も安くなった。

家族全員変えたら万単位で安くなるので、重い腰を上げてさっさと変えちゃいましょう!

工場で働いてるんならそんなに大手キャリアにしてる意味ある?

どうせスマホゲームとYouTubeでしか使わんでしょ!

給料上がらないってなやんでんだからやめてしまえ!

くそ…ぐうの音も出ん

※本書には格安SIMの乗り換え方など詳しく書いてあります。

保険

保険を見直すことは両@学長も言っている大物退治です。

みんな相当ガチガチに保険入ってない?

いや、でも入っておけば安心じゃん、もし大きな病気になったら…

不安はわかりますが

低確率でも実際に起こると大損失になる

そのようなことにカバーできる保険に入っておけば大丈夫です。

それはこのたったの3つ

- 生命保険(※自分がなくなったら、生活に困る家族がいる場合のみ)

- 火災保険

- 自動車保険

3つだけ⁉

これらの保険は確率低いけど起こってしまったら数千万~数億円かかり人生が狂ってしまうのでこれこそ保険でカバーしなきゃいけません。

反対に低確率でも実際起こっても大損失にはならないことには

社会保険がある

毎月工場の安月給からひかれているアレだな。

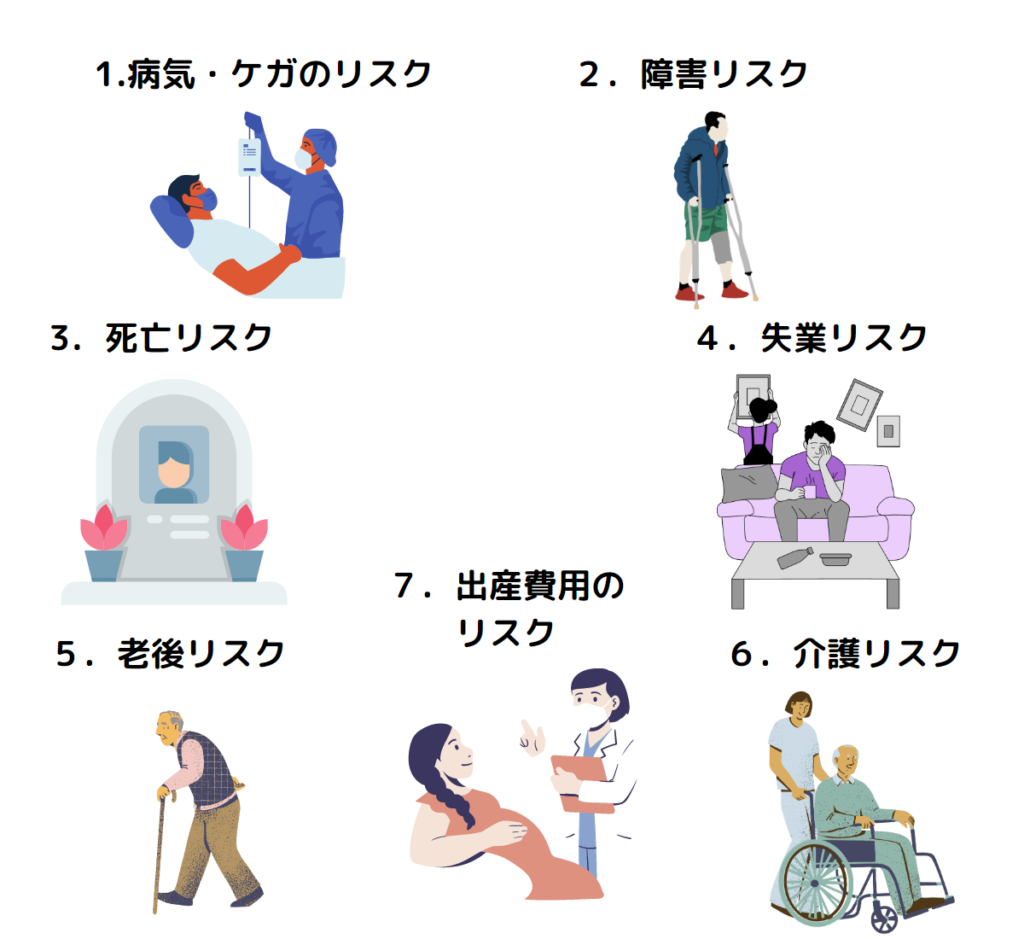

社会保険がカバーしてくれる7つのリスク

こんだけ国で保障してくれるのにさらに自分たちで安月給から民間保険払ってどんだけなのって思いません?

保険で守ってもらっても、かかった病気が治るわけではないしなぁ

保険会社のCMで不安をあおられるよね~。

ですから

社会保険を使い、社会保険でカバーできない分を民間保険でカバーするって考えで見直す

ことが重要です。

心配な方は本書に、ひとつひとつの保険について、なぜ必要ではないのかを納得させてくれるように説明されているのでぜひ読んでみてください。

ちなみに先進医療って「最先端の医療技術」じゃなくて、「効果があるかどうか検証中の、まだ保険適用になってない医療」なんだって

本当に効果がある医療はちゃんと保険対象になったいくんだって。

んなもんいらね~じゃん!知らないとなんか治りそう高そうで、入ってしまうね…

低確率でもし高額の医療費がかかったとしても、高額療養費制度で自己負担の上限はせいぜい月10万円ていど。

いらない保険

- 医療保険

- 養老保険・貯蓄型生命保険

- 個人年金保険

- 学資保険

- その他(ペット保険、地震保険、外貨建て保険等)

これらも詳しくいらない理由が書いてあります。

保険で多く払ってしまうより、そのお金を現金でもってたほうが、保険はその保険でしか使えないけど、現金ならいろんな困ったことにあてられる。

なので日本の健康保険は世界最強なので3つだけ民間保険に入り、浮いたお金は貯めましょう!

保険会社はあのてこのてで不安をあおって加入させます。保険会社も商売ですから知識がないとお金とられ放題ですよ。

入る保険は掛け捨てで3000円くらいので十分!

貯蓄型保険に入る余裕あるなら株投資したほうがいい!(株はのちほど)

家

よくいるのが工場で安月給なのに新築戸建て新車をローン組んで生活きついって言ってるひといません?

給料安い、きついって言ってるのに、その安月給から毎月何年もお金を取られることを自らしている。

でもさぁ、よく不動産屋に「家賃を払うくらいならマイホーム買う方がお得」って言われない?

新築マイホームは「買った瞬間が一番コスパが良い」

ローン返済が8万くらいだったとしたら、新築に8万で住めるから。

でも新築でも一戸建て木造だと日々劣化していき、20年くらいで建物の価値はゼロです。

日々劣化していき価値もなくなっていくのに変わらず8万を何十年もアホみたいに払わなければならないんですよ。

わし買ったで新築戸建て、35年ローンで…

リスクは他にもあり

- 金利が上昇してローンが払えなくなる

- 病気やリストラで収入が減り、ローン返済が滞る

- 転勤やご近所トラブルで住めなくなる

- 津波、地震などの災害で住めなくなる

- 離婚や死別などにより、家族構成が変わる

- 周囲の住環境が変わる(高層マンションが建つなど)

なんかもう足かせにしかならなくない?

家建てて速攻離婚して、借金だけ残ったやつ見たな~

マイホームを買うと

- 火災保険

- 固定資産税

- 修繕費

などいろいろと常にかかる。

本書、両@学長はマイホームが足かせになって経済的自由が遠のいてしまった人を多く見てきたとおっしゃっています。

これから長寿化での人生計画を考えるためにこちらの記事。

「家買ったら土地があるから資産になる」とか頭悪いのに言ってる人いますが、

家の売却時の価格が下がらないか、上がれば資産とよべるが。売却価格が下がったら負債っていうそうです。

家買うために生まれてきた人生になるで。

支払いばかりでオレ〇ぬんかな…

どうしてもマイホームが欲しい人はリセールバリューがいい家を買おう。

売る時にはいくらで売れるかという考えかた。買った時と同じか、それ以上の金額で売れる時はリセールバリューがいいという。

リセールバリューはクルマなどにも役立つ考えなので知っておいた方がいいです。

| Aの家 | Bの家 | |

| 購入価格 | 2000万 | 1200万 |

| 売却価格 | 1800万 | 100万 |

| 実質の負担額 | 200万 | 1100万 |

Aの家の方がリセールバリューが高い(=資産価値が高い)ので最終的には負担が少ない!

アルファードは購入時高いけど売るときも高く売れる、人気ない中途半端な新車買うよりもお金かからないとか。

さらに詳しく本書に家買いたくなくなることが書いてあるので、絶対見たほういい!

ちょっとそこのお父さん!

不動産屋にのせられて「よーしお父さんこれから新築のためにがんばって働くぞ~!」とか言ってんの危ないよ。

だって頑張りようないじゃん、工場だとがんばってたくさん造ったって給料変わらないから!

毎年の少ない定期昇給くらいだから!

...

・・・

おい~、言い過ぎだ、死んでるぞ

車

本書で両@学長はクルマは買うな!買うなら中古!とおっしゃっています。

クルマを所有するだけで間違いなくお金の奴隷に近づくとまで言っています。

よく考えてみると1台持つだけで結構かかるよね…

生涯で考えると4000万かかるらしいで!

20~70歳の50年間で

- 車体代金1750万円(7年に1回程度買い替え)

- ガソリン代520万円

- 保険代490万円

- 駐車場代720万円

- 税金470万円

- 消耗品など

まさに金食い虫や…

自分は家族もいるしクルマは何かと必要なので

- 税金安く、燃費いいコンパクトカー

- 中古!

- 保険は安く

だね

でも大体の人は「かっこいいのが良い!」「クルマ好きだから」「中古は他人の目がきになる」と言ってローン組んでクルマに金使うよね。

いらねって!給料上がらなくて困ってんでしょ!(笑)

家もクルマも見え張っててはダメだな

消費:生活に必要なもの

浪費:生活に不要。贅沢

クルマの保険では車両保険はいらない。

本書に詳しく理由が書いてありますが、例として車両保険はボディが壊れた等で保険を使うと

- 3年間保険料が上がる

- その上がった保険料が修理費以上になって、保険を使わないほうが得になってしまう

結局後払いで修理費払ってるようなもん!

でも全損したときは良いじゃないの?

クルマの時価額は毎年20%程度下がるので、新車の価格分の保険代は絶対に出ない!

車両保険は入らず、その分貯金してたほういい。

無駄に流れ出ているお金を止めたら、給料上がったことと同じですよね。

すぐにでも見直しましょう!

工場の給料上がらないならする お金の稼ぎ方(稼ぐ力)

もう会社には期待せず給料以外の収入を得ることに力を注ぎましょう。

早くもう株、不動産などのお金のなる木を買いたいところですが、

貯める力でのお金くらいでは、まだ経済的自由にはほど遠いです。

- 貯める力で、支出を抑えた給料で生活を安定させ。(給与所得)

- 副業に力を入れていって給料以外で収入を得てお金のなる木を大きくしましょう!(事業所得)

お金のなる木っての、なんかええなぁ。

コツコツ水を上げるように、大きくしてくイメージだな。

仕事終わってからバイトとかするんではなくて、小さなスモールビジネスを初めましょう。

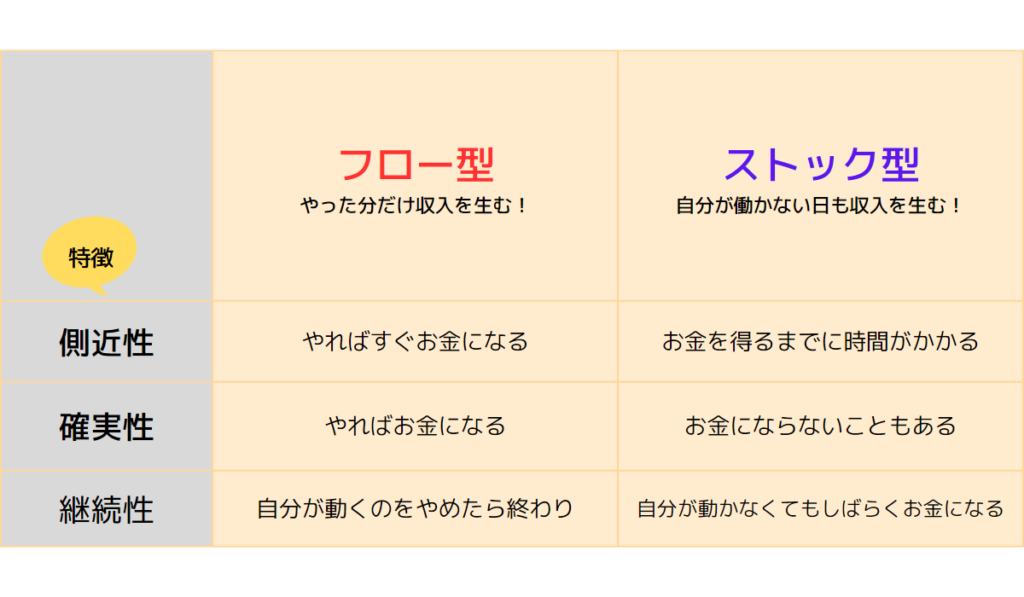

副業はフロー型とストック型と2種類のビジネスに分けられます。

とその中でも両@学長のおすすめ副業は

両@学長はこれらの8つの副業は、すべて在宅でできて、「小さく・リスク低く」始めることができるとおっしゃっています。

自分のちからで稼ぐってのはドキドキしますねー

うむ、みんなどこかの会社やバイトで、企業からお金をもらうやり方しかしたことないだろう…

両@学長は自分の力で稼ぎ、少額でもいいから成功体験を得ることが大切だと言っております。

そこからもっと稼げる成功できるように自分で考えることが重要です。

ですので一歩踏み出し行動してみましょう!

もう、工場で給料上がるのばかり期待せず、自分で行動するのみだな。

両@学長おすすめ副業は失敗しても、挫折しても、生活がいっきにやばくなるような副業は紹介してないので挑戦してみる価値ありです!

初めはメルカリやヤフオクなどで自分のいらない物を売ってみたりして、お金を得る体験をしてほしいいです。

ぼくらのような工場作業員だとあまり知識ないから(笑)この3つの副業がいんじゃないかと…

お店やネットショッピングで安く仕入れて、ネットで高く販売する。

メリット :スマホひとつで始められ、専門知識も必要ないので初心者でも収益が出せる。

デメリット: 目利き力が付くまでは利益商品を見つけにくいため、地道にリサーチが必要。

手作りのオリジナル商品を販売する。

メリット :特技、趣味を活かしやすく、少額からノーリスクで始められ隙間時間で作業できる。

デメリット :ある程度のスキルが必要。でも何年も勉強しなくても大丈夫。ものづくりが苦手だと厳しい。

ブログやサイトをつくり、商品を紹介し購入してもらう。企業などから広告宣伝費を貰う。

メリット :月1000程度の費用で始められる。やり方を自分で調べながらやっていくうちに、パソコンの知識が付く。当たれば月100万オーバーも夢ではない。

デメリット:そこそこの収益発生まで一年はみておいた方が良い。

さらに詳しく、8つの副業についてわかりやすく本に書いてありますので、やってみたいと思ったらすぐに行動してみることが重要です。

自分はこのようにブログを始めました。収益は少なくとも、自分で会社以外からお金を得れるということが自分に自信を付けるし

工場の給料上がらないで嘆いている人たちをみて、いい意味で上から目線で見る余裕ができました。

やるしかないね!悩んでるうちに貧乏爺さんやで!

んだな、菓子パン毎日食って〇んでく人生はいやだな。

もし、副業が会社にバレる心配をしているかたがいたら、心配ありません。

バレずに副業を始める方法が詳しく書いてあり、読むことによって安心して始められると思います。

工場の給料上がらないのにできる? お金の増やし方(増やす力)

貯める力で無駄な支出が減った。

稼ぐ力で収入が増えた。

そのお金でお金のなる木(株など)を買っていきましょう!

副業ものってきて、給料いがいにお金入るからもうええんじゃない?

と、「調子のりお」になるのはわかんだけど、自分が働くこと(会社、副業)によって得ることには変わりないので、ずっと動き続けなければならないのです。

それだと

- 会社でリストラ

- 副業がうまくいかなくなった(体調不良、生活環境の変化でできなくなる)

こうなってしまうと、お金に困ってしまう生活に戻ってしまうのです。

ですので働かなくてもお金が入ってくる(資産所得)ようにしておかなくてはなりません。

たしかに、このままが続くかは神のみぞ知る

んじゃ金のなる木じゃんじゃん買おう!

なんだけど買える分だけ買いまくって、もしリストラ、病気、家庭事情等で急なお金が必要になったときのために、生活防衛資金は確保しておきましょう。

理由は

1.急なトラブルに対応できる

急に「明日までにお金が必要!」となっても預金口座にお金があれば対応できるが、

全部(株、不動産など)でもってると、売りたい値段で売れないかもしれないし、現金化に時間がかかる。

2.投資で成功しやすくなる

現金である程度持っていれば、投資で暴落しても焦らず、投資を続けることができる。

ある程度のお金って?

・会社員なら生活日6ヶ月分(傷病手当、失業保険等があるから)

・自営業なら1年分(会社員に比べ保証が少ないから)

投資は生活防衛資金が貯まるまではやらず、貯まってからも余裕資金(なくなっても生活に大きな支障がない金)で投資することをオススメします。

じゃ、いよいよ投資だな

投資の種類

主に初心者が知っておく投資は。

- 株式

- 債券

- 不動産

- コモディティ

- 預金

全て本の中で詳しく紹介されていますが、ここでは自分もやっている株式投資か債券ならすぐに少額でも始められるのでオススメします。

株ってなんか怖いイメージ…

ほんとの初心者におススメの本はこちらの記事。

・株式投資(ハイリスク・ハイリターン)

株式とは、株式会社が個人や他の企業から資金調達するために発行する「証券」のこと。

その株式が値上がりしたら売って、値上がり分利益になる。

売らずにその企業から「配当金」として決まった日にいくらかお金がもらえる株もある。

世界中の企業から買え、100円からでもスマホから買えるのでまずは少額で買ってみましょう。

・債券(ローリスク・ローリターン)

国や地方公共団体、企業などが資金調達のために発行する「借用書」みたいなもの。

債券を買う=そこにお金を貸すということ

債券も債券価格の値上がりや利息によって利益を得られる。

株式投資よりもリスクは小さいが、得られるリターン(お金)も少ない。

ボクたちは給料少ないし買える株も限られるから、株式投資かな

うん、銀行に預けるよりは債券かね

でも絶対生活防衛資金を貯めてから、余裕資金(なくなっても生活に支障がない金)でね!

興味をもってやれるお金の余裕がでたらぜひ本書を手にとって読んでみて!

株式投資の買い方

株を初めてやるのはやっぱ怖いですよね。

しかし本書には恐怖を感じなくなる、自分でもできそうと思わせてくれるように詳しく説明されています。

簡単に自分がまとめると

1・投資信託を

自分達から集めたお金を1つの資金として、専門家が代わりに投資・運用してくれる会社のようなもの。

2・長期で(10年以上)

3・毎月コツコツとドルコスト平均法で買う

10万円株を買えるお金があっても一気に10万円分買うのではなく、10万円を毎月1万円ずつ分散して購入する。 そうすることで、株価が高いときで買ったとしても、安いときにも買うことができ、購入価格を平均にできる。

ボクたち素人には株価を予測することは無理だから、地道に長い目で投資するのが無難ですね。

投資で失敗すんのは、すぐに大金を得ようとするからだな

話題の積み立てNISAを利用すればさらに不安は無くなります。

株売ったときに利益(例として、10万)があったら、その利益に税金(20%)かかって8万しか手元に残らないところを、税金をかからなくしてくれる制度

銀行でお金寝かせてても、金利0.001%…

すぐに使い道がないお金なら投資したほう良いとおもいます。

これから工場に給料上がることを期待せずに行動!

いかがでしたか?

このながれを基本に動いてみてほしいです。

自分もこのながれを知って5年くらいですが確実にお金は増え、不安な未来が少し軽くなりました。

まずは両@学長のこの本を手にとって読んでほしいですが、

YouTubeなら今すぐにでも観れるので 両学長 リベラルアーツ大学 – YouTubeを先に観てもらってもいいです。

ほんと両@学長知らなかったらお金のこと何も知らない人生だった…

このまま給料上がるの期待してお金に振り回される人生だったと思うとゾッとする…

よし!みんなで両@学長に学ぼう!

パチンカスはもう卒業、運に任せず自分で稼ごう!

うん、両学長に教わるなら安心だな。

こいつらでも大丈夫だな。

このまま本を読まず給料上がるのを期待して、無駄に人生を消費するかしないかはあなた次第です!

コメント